首页

首页金佰利国际娱乐官网入口 抽蓄龙头+算电协同! 这家央企储能巨头, 被严重低估了?

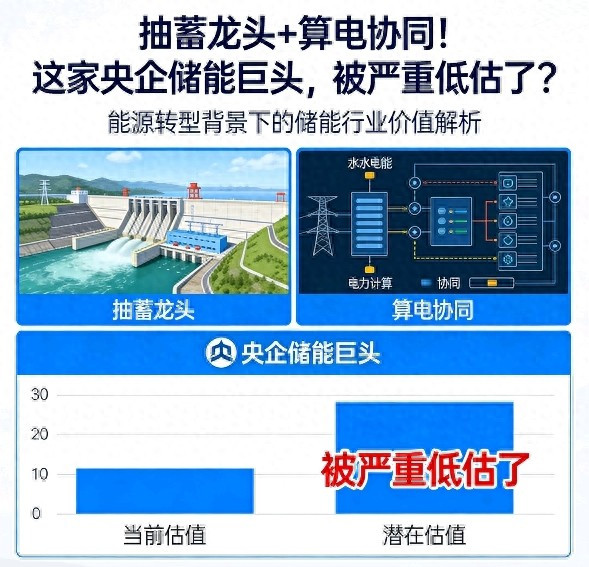

A股市集里,兼具谨慎收益与成漫空间的场地一直是资金情切的要点。央企配景的储能企业凭借战术救济与资源上风,在行业发展中占据故意位置,南网储能(600995)等于其中典型代表。这家企业手持抽水蓄能把持上风,重迭算电协同新赛说念,遥远价值被市集疏远,接下来从业务、战术、成长等角度齐全梳理其投资逻辑。

南网储能由文山电力重组而来,是南边电网旗下唯独的储能上市平台,施行限制东说念主为国务院国资委,属于根正苗红的央企储能主体。甩手2025年,公司酿成三大中枢业务板块,抽水蓄能在运装机1028万千瓦,限制世界第一,营收占比66%,毛利率高达55%,是功绩稳重的中枢援手。调峰水电装机203万千瓦,络续提供稳重现款流,裁减研究波动风险。

新式储能业务现时在运65万千瓦,储备限制达到500-600万千瓦,营收占比仅5%,但行业需求爆发带动增速络续走高。这种业务结构让公司领有剖析的基本盘,同期具备实足的成长弹性,在储能行业快速扩容的配景下,大要均衡风险与收益,比较庸俗民营储能企业,研究稳重性与可络续性更具上风。

抽水蓄能是南网储能的中枢护城河,区域把持地位重迭战术红利,让功绩增长具备高度确定性。公司在广东、广西、云南、贵州、海南南边五省的抽蓄市集占有率达到45%,区域龙头地位难以撼动。当今在建8座抽蓄电站,总装机约1000万千瓦,2026-2029年将鸠合投产,为后续功绩增长提供明确撑持。

2026年1月30日出台的114号文,再行界说了抽水蓄能的盈利形式,存量神志践诺政府订价,锁定6%-8%的稳重收益率,新增神志可赢得容量电价、电量电价、辅助职业三重收益,里面收益率提高至12%-15%。经测算,该战术2026年将为公司新增净利润4.5-6.5亿元,且抽蓄业务无燃料成本,盈利稳重性拉满。

新式储能业务为南网储能掀开十倍成漫空间,储备限制与建设后果酿成中枢竞争力。公司手持500-600万千瓦新式储能储备神志,建设周期仅需6个月,大要快速响应市集需求变化,霸占行业发展先机。本事布局遮掩锂电、钠电、全钒液流多条阶梯,丽江华坪全钒液流神志已成为万古储能行业标杆,本事熟悉度络续得到考证。

公司设定2030年新式储能装机500-1000万千瓦的绸缪,较现时限制增长超十倍,成漫空间很是弘大。收益打量同有战术兜底,容量电价165-330元/kW·年,重迭峰谷套利与辅助职业收益,里面收益率可达12%-18%,盈利后果与抽水蓄能业务酿成有用互补,成为第二增长弧线。

算电协同行务是南网储能估值重塑的要津,精确契合AI算力发展的中枢需求。跟着AI大模子快速普及,数据中心用电需求呈爆发式增长,储能成为保险算力稳重启动的中枢基础要领。公司建成世界首套电碳算协同系统,打造抽蓄+智算中心调峰+造谣电厂的熟悉形式,金佰利国际娱乐已在广东、惠州落地,接入30多个数据中心。

公司明确2026年算电协同行务营收绸缪50亿元以上,利润绸缪3亿元以上,该业务的快速落地,将鼓动公司从传统公用事迹估值体系向科技成长股估值体系切换,成为股价高涨的中枢催化剂。这一形式既经管算力中心用电波动问题,又能提高储能钞票哄骗后果,酿成双向赋能的良性轮回,发展出路明晰可见。

央企配景与充沛现款流为南网储能构建坚实安全垫,研究稳重性远超行业平均水平。公司超95%的客户为南边电网,回款安全性高,真的不存在坏账风险。抽水蓄能业务每年可产生35-40亿元研究现款流,大要遮掩大部分红本开支,财务结构保持健康谨慎。

本事层面,公司400MW抽蓄机组与国产限制系统填补21项国内空缺,本事壁垒难以复制。依托南边电网资源救济,公司在神志审批、并网运营、市集拓展等法子均具备自然上风,这种全场地的护城河,让公司在储能行业洗牌经过中大要紧紧占据故意位置,遥远发展底气实足。

投资需要感性看待风险,南网储能也存在需要情切的潜在问题。现时公司市盈率约32倍,高于传统公用事迹20-25倍的估值区间,已部分反应行业利好预期。将来5年抽蓄业务投资限制约2000亿元,在建工程达168亿元,成本开支压力较大,可能导致欠债率小幅上升。

同期,储能战术详情仍在完善经过中,峰谷价差波动会对施行收益产生影响,新式储能现时营收占比较低,短期难以对举座功绩酿成显耀孝顺。投资者需要趋附自己风险承受能力,感性看待这些成分,不盲目追高,也不疏远遥远成长价值。

机构一致预期流露,南网储能功绩增长旅途明晰可测,2025年瞻望实现净利润15.7亿元,同比增长40%;2026年瞻望净利润22-25亿元,同比增长45%-60%;2027年瞻望净利润28-32亿元,同比增长30%-40%,纠合三年保持高速增长态势,功绩杀青能力较强。

估值层面,公司短期合理市盈率区间为28-32倍,对应绸缪价19.3-24.9元。中遥远来看,跟着算电协同行务放量,新式储能限制提高,公司估值有望从公用事迹20倍均值向成长股35-40倍切换,估值提高空间实足,遥远投资价值值得络续情切。

抽象来看,南网储能以抽水蓄能为谨慎基础,新式储能为增长能源,算电协同为估值封锁点,重迭战术兜底与央企信用加持,是2026年储能板块确定性较高的投资场地。公司合适追求谨慎与成长兼顾的遥远确立型投资者,大要在限制风险的前提下共享储能行业与算力经济发展红利,不合适追求极致短线、无法承受估值波动的投资者。

以上仅为个东说念主不雅点,不组成投资提出,仅供参考。

你合计南网储能的算电协同行务是委果成长赛说念已经短期见解?这家央企储能巨头的估值是否具备开荒空间?接待在评述区留住你的看法金佰利国际娱乐官网入口。

天博体育(TianboSports)官网 备案号:

备案号: