首页

首页金佰利 净利润29亿, 李宁在细分类目找蓝海

作家|于城

裁剪|文定

3月19日,李宁交出了2025年的收成单:营收295.98亿元,同比增长3.2%;归母净利润29.36亿元,同比微降2.56%。单看这几个数字,这是一份“增收不增利”的财报,谈不上惊艳。

但老本市集的反应却出东谈主料思。财报发布次日,李宁港股开盘一度涨超13%,收盘涨幅8.56%,市值一天涨了43亿港元。

为什么?投资者看的不是利润数字,而是利润背后的选择。

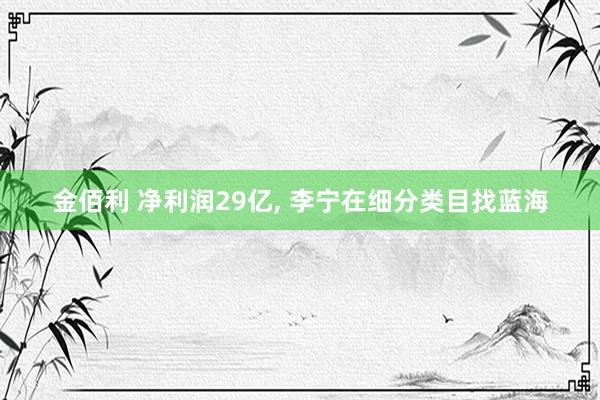

2025年李宁最大的看点,藏在品类结构的变化里。跑步活水同比增长10%,占比初度跳动篮球和畅通先锋,成为第一大品类;羽毛球收入增长30%,更要害的是结构变了——拍子、球线等中枢器材的占比从三四年前的30%傍边,一举提高到85%。与此同期,篮球活水下滑19%,畅通先锋下滑9%。

同业都在追“生存思志”、靠潮鞋拉增永劫,李宁主动把资源收了回来,砸向跑步、羽毛球这些专科赛谈,它为什么要这样干?

跑步“上位”:

不是巧合,是主动选择

要是只看财报名义数字,李宁的增长并不算隆起,但阻隔结构,跑步品类的施展却值得关爱。

2025年,李宁跑步活水同比增长10%,占集团总活水的比重从2021年的16%一王人攀升至31%,初度跳动篮球和畅通先锋,成为第一大品类。全年专科跑鞋销量梗阻2600万双,飞电、赤兔、超轻三大IP新品销量超1100万双。

笼统行业布景来看,能拿到这个收成实属不易。

往常几年,畅通品牌大量靠“潮鞋”拉增长。联名、限量、明星带货,一对鞋炒出天价。如耐克Dunk系列通过联名将发售价千元的球鞋炒至万元,阿迪达斯Yeezy依靠明星效应单款年销售额超10亿好意思元。而李宁跑步品类的增长,却更多来自居品自身。

这种增长,开首开辟在完善的居品矩阵之上。

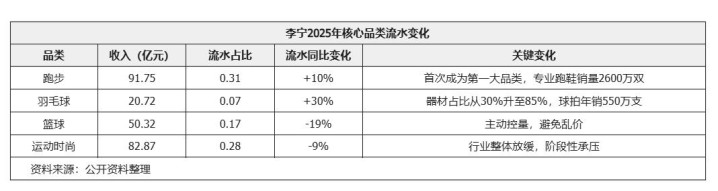

李宁跑鞋也曾变成隐匿精英竞速、竞训、大众平常的全场景布局。与竞品比较,李宁更强调“多层级矩阵”,价钱相对亲民,隐匿从精英到大众的齐全东谈主群。

耐克2025年将路跑鞋聚焦为三大中枢系列(Vomero缓震、Pegasus回弹、Structure撑抓),但合座均价较高,Vomero 18上市后单品销售额破1亿好意思元。

特步则聚焦竞速界限,专科矩阵均价最初,跑鞋增速达19%,但大众平常跑鞋隐匿相对薄弱。

而安踏固然矩阵全,但主品牌在竞速界限的心智一直被同集团的FILA和萨洛蒙摊薄。

李宁的飞电系列主打高端竞速(价钱区间1200-2000元),赤兔系列隐匿中端竞训(400-800元),超轻系列守住大众市集(300-500元),变成了从初学到顶级的齐全价钱带。

渠谈销售上,李宁跑鞋罗致“分层渗入”策略。高端飞电系列主要通过直营旗舰店和线上渠谈销售,面向专科跑者和中枢跑圈;赤兔和超轻系列则通过经销商蓄积世俗铺货,隐匿大众畅通东谈主群。2025年国信证券研报炫夸,李宁跑鞋在三大电商平台(天猫、京东、抖音)的份额从2022年的9.3%上升至2025年的10.2%,排行从第四升至第二位。

撑抓这一体系的,是抓续多年的研发插足。

公开贵寓炫夸,李宁近10年累计研发插足跳动40亿元,2025年推出的超䨻胶囊科技,密度0.1g/cm³,能量回来率95%,回弹反馈时刻仅3毫秒。一朝用户罗致了这个脚感和性能,再换其他品牌,需要再行安妥、再行开辟信任,迁徙成本权贵提高。

因此,跑步的“上位”,本色上不是一场品类竞争的赢输,而是一种政策弃取。李宁用时候详情趣,对冲了潮水的省略情趣。

品类结构之变

有收有放,有舍有得

要是把视角从跑步单一品类拉开,会发现李宁2025年的要害词其实不是“增长”,而是“选择”。

一方面,跑步抓续加码,占比提高至31%,成为新的增长中枢;另一方面,羽毛球业务也在发生结构性变化。

公开信息炫夸,羽毛球有关业务增长权贵,其中器材类居品占比快速提高。往常三到四年,羽毛球业务中服装占比一度接近70%;而当今,拍子、球线、球鞋等中枢器材的占比回转到85%,其中,首条中国制造的竞技羽拍线L67N填补了国产空缺,年销拍子550万支创历史新高。

这种变化的意旨不啻于收入结构,更在于买卖逻辑的升级。器材类居品常常具有更高的时候壁垒和更安然的价钱体系,比较服装更辞让易堕入促销竞争。这与跑步品类的逻辑高度一致——用专科属性替代流量属性。

与之变成对比的,是篮球和畅通先锋的阶段性承压。

财报及行业信息炫夸,这两大品类出现彰着下滑,部分居品线活水着落接近两位数。但搞定层在事迹会上明确暗示,篮球的下滑是“主动控量、幸免乱价”的戒指。

换句话说,李宁选择就义短期界限,调换遥远的品牌安然性。

为什么要作念这样的转机?背后是行业环境的变化。

一方面,畅通先锋在2025年合座放缓,金佰利浪费者对“潮水”的明锐度着落;另一方面,篮球鞋市集自2023年以来抓续走弱,供给多余重叠浪费趋严慎,使这一赛谈的省略情趣权贵提高。在这种布景下,陆续向这些品类插足资源,角落文书正鄙人降。

李宁的选择,是把有限资源辘集到更有详情趣的界限。

这一策略与部分同业变成显着对比。

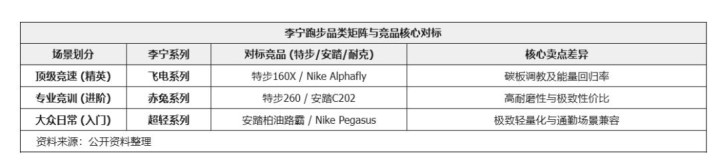

举例,安踏走的是多品牌矩阵路子,通过收购、结伙,再加上主品牌安踏和FILA,变成隐匿大众到高端、专科到先锋的品牌梯队;耐克走的是集团整合路子,将不同子品牌的更正、遐想与居品团队深度整合,构建和谐的更正引擎,时候不错在不同品牌之间流动。

李宁坚抓单品牌旅途,只可通过里面品类结构转机来完成一样的风险对冲。这种旅途更难,但一朝告捷,品牌判辨会愈加辘集。

后果也曾启动线路。跑步品类占比集结多年提高,考据了“专科驱动”的增长逻辑;羽毛球从服装生意转向器材生意,意味着更高的时候门槛和更安然的利润空间;而篮球固然短期承压,但品牌心智并未丢失,杨瀚森2025年登陆NBA,而李宁提前两年就签下了他。

因此,所谓“有收有放”,是一种资源再分拨。李宁正在用更少的品类,作念更深的事情。短期看,这会让营收显得不够亮眼;但遥远眺,结构正在变得愈加健康。

专科化这条路

还有些许硬仗要打

不外,选择专科化,并不虞味着风险缩小,反而意味着进入一场更平直、更狰狞的正面起义。

最平直的挑战,是对单一品类的依赖提高。如今跑步业务成为王人备中枢,一朝马拉松高涨降温,大要跑鞋价钱体系下探,波动会赶快传导到合座事迹。

而从行业情况来看,现时跑鞋正在阅历“量增价跌”,新品上市即打折成为常态,价钱体系并不踏实 。

更严峻的问题在于,李宁所进入的,并不是一个“空缺赛谈”,而是一个也曾高度拥堵的战场。

从市集方法来看,中国畅通市集辘集度也曾达到53%,头部品牌贴身肉搏”,跑步看成增长最快的细分赛谈,也成为各家争夺的中枢阵脚。

2025年,耐克跑鞋仍保抓接近20%的增长,抓续争夺市集 ;阿迪达斯依靠Adizero系列在专科跑圈回暖;Hoka、On等新兴品牌,则通过“极致专科化”束缚霸占高端心智。与此同期,原土品牌如特步,则通过马拉松赛事与精英跑者绑定,在竞速东谈主群中扩大影响力。

换句话说,李宁面对的,并不是单一敌手,而是多线夹攻的方位:高端被国外品牌和专科新锐品牌围堵,中端被原土竞速品牌切割,低端则靠近价钱竞争压力。

各品牌霸占跑步心智的神志,也呈现出彰着分化。

耐克依旧依靠顶级畅通员与全球赛事资源,通过束缚刷新“极限收成”来强化性能判辨;阿迪达斯则通过竞速居品线与精英跑者体系重建专科口碑;特步选择另一条旅途,通过深度绑定马拉松赛事和原土选手,在“跑者圈层”中开辟信任接洽。

比较之下,李宁的移交更偏“资源卡位”——通过中国奥委会及国度队资源,强化“国度级专科装备”的品牌判辨。

这种移交的上风在于,它具备极强的稀缺性。一朝开辟判辨,品牌背书难以被复制;但问题一样彰着,奥运周期长、升沉链路远,后来果并不会即时体当今销售端。在这个经过中,李宁需要抓续承受来自各个价钱带的竞争压力。

这也讲授了为什么,李宁必须束缚寻找新的增长支点,而不是把统共筹码押在跑步上。

从戒指来看,公司正在尝试复制“跑步模式”。羽毛球也曾是一个被考据的样本,从服装转向器材,本色上是从低壁垒走向高壁垒;匹克球、网球等新兴畅通也在加快布局,迟缓补王人鞋服与器材体系。这些新业务的共同点,是都试图复制归拢套逻辑:用时候开辟门槛,用专科开辟判辨。

但问题在于,这种复制并不一定诞生。

跑步之是以能诞生,是因为其具备高度标准化的评价体系——配速、回弹、分量,这些绸缪不错被量化;而其他畅通品类,尤其是户外、球类,用户有绸缪愈加踱步,品牌很难像跑步一样开辟和谐的时候谈话权。这意味着,“时候迁徙”未必等同于“心智迁徙”。

这也意味着,在异日一段时刻内,李宁仍将处在“旧增长引擎零落,新引擎尚未完全开辟”的过渡期。这条更慢的路金佰利,是否确实更稳?2025年的财报,仅仅这场硬仗的开局,2026-2028年的新奥运周期,才是磨练李宁这些“硬核钞票”成色的信得过科场。

凤凰体育(FHSports)官方网站 备案号:

备案号: