金佰利app官方版下载 银行本钱补充分化:大行勾通发债,小行借说念增资

21世纪经济报说念记者 冯紫彤 余纪昕

在千里寂了一个季度后,生意银行本钱补充阛阓终于在二季度迎来一轮活跃期。

数据炫夸,二季度以来,生意银行刊行二级本钱债和永续债(两类器具合称“二永债”)8260亿元,超出前年同时千余亿元。

关连词,细看刊行东说念主不难发现,这轮闹热确凿一皆由国有大行和股份行孝敬,中小银行在二永债阛阓集体“隐形”。

面对融资成本高企、投资者招供度偏低和中枢一级本钱亟待补充的三重压力,越来越多的中小银行转向增资扩股。

21世纪经济报说念记者据国度金融监督照料总局官网梳剪发现,2026年以来至少有20家中小银行定增决策获批,其中农商行14家、村镇银行3家,另有农信社及农村相助银行3家。

一面是大行抢滩发债,一面是小行密集增资,银行本钱补充阛阓正呈现出分化阵势。

二永债阛阓分化加重,中小银行掉队彰着

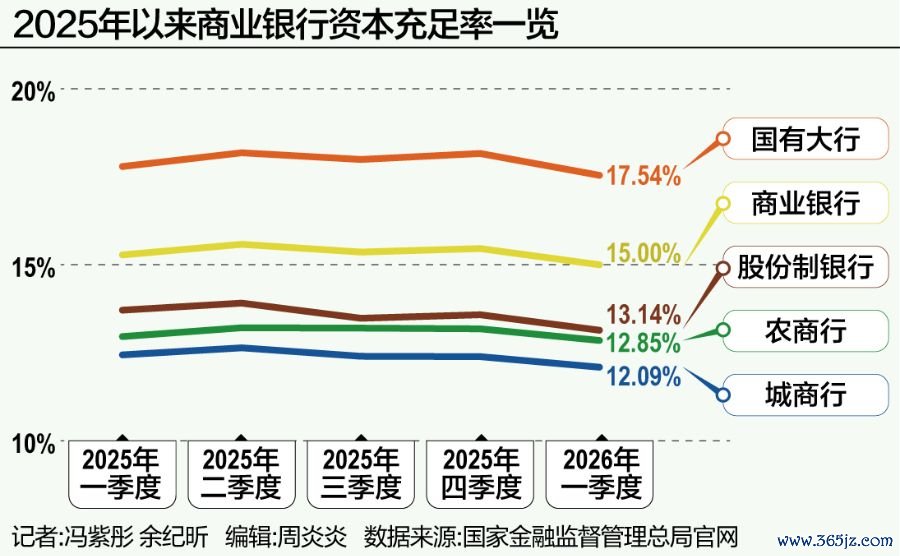

最新数据炫夸,2026年一季度,生意银行合座本钱有余率为15.00%,环比下跌0.46个百分点;其中城商行仅为12.09%,农商行为12.85%,均低于行业均值且环比下滑。

本钱有余率是银行中枢本钱与风险加权钞票的比率,决定了银行造反非预期亏空的武艺和业务彭胀的上限。

刻下,生意银行本钱补充形势主要分为内源性和外源性两种。其中内源性本钱补充主要包括留存利润和本钱公积。但在净息差收窄压制内源性造血、不良钞票捏续花费本钱的双重挤压下,靠留存利润“造血”愈发吃力。

外源性补充期间稍显丰富,除IPO、配股外,刊行本钱补充债券为最常见的“补血”形势,如刊行可转债等补充中枢一级本钱;刊行优先股和银行永续债等补充其他一级本钱;刊行二级本钱债以补充二级本钱。

不外,本年事首,生意银行本钱补充债券阛阓一度出现薄情的刊行空窗期。不仅年内未有上市银行发布新的可转债刊行预案,一季度内银行业致使无一笔二永债新发。

干预4月,压抑已久的需求勾通开释。

工商银行于4月8日率先完成500亿元二级本钱债刊行,票面利率1.90%,成为2026年首家刊行此类器具的生意银行。随后,开荒银行、农业银行、中国银行、交通银行、邮储银行接踵跟进。

但中小银行在债券融资渠说念上的存在感确凿不错忽略不计。

王法6月12日,数据炫夸,二季度内已有26笔新发二永债,总鸿沟达到8260亿元。不外26笔债券中,有24笔来自国有大行和股份制银行,仅有两笔城商行二永债,分袂来自城商行龙头北京银行(200亿元)和宁波银行(160亿元)。

农商行中则暂无二永债刊行落地案例。

前年同时,天然二季度内二永债鸿沟仅6320亿元,但有25家城农商行参与其中。

中小银行为何集体发债“落潮”?

长三角地区一家中小农商行资深从业东说念主士向记者裸露,刻下中小行“补血”的优先弃取照旧阛阓化刊行二永债。

意向充分,那么是什么影响了骨子刊行?

朔方一位农商行部门负责东说念主向21世纪经济报说念记者扎眼拆解了现在中小银行发债“补血”濒临的问题:

率先是刊行周期被动拉长。“由于出现了新的刊行范式,即加多了‘洞悉函’要领,需要算作骨子限制东说念主的方位政府决策走经过,总计链条有所变长。”

博亚体育2026世界杯中国官方入口此前曾有阛阓传言称“城农商行陈诉本钱补充债券须取得属地政府推选函”,但此音信系误读。本报独家报说念曾指出,监管部门条款出具的是“洞悉函”而非“推选函”,意在让方位政府算作股东洞悉风险,绝非兜底。

也有广东某城商行资金照料负责东说念主对记者直言:“监管并不是要卡中小行发债,而是要压实方位政府包袱。银行谋略要靠本钱对冲风险,不行动不动就行政敕令辖内银行放贷,要认真生意可捏续。”

在他看来,所谓“洞悉函”并非限制,金佰利app官方版下载而是包袱露出:“要是方位政府都不贯通银行发债的风险,出了问题谁来负责?这不是卡,是明确鸿沟。”

其次,在属地政府充分洞悉刊行风险后,部分银行可能因无法得到函件而无法通过审批,这加快了弱天资主体的出清。

终末是利率分化日益加重。“优质主体尚能平时刊行,弱天资主体则濒临利率上行致使刊行失败的风险。”上述长三角地区东说念主士也暗示,“好多机构投资东说念主认大行、不认小行,天资准入和风险溢价抵偿都让中小行承压。”

“大行鸿沟大、信用评级高,融资渠说念顺畅,且需欢畅TLAC等监管条款,债券阛阓摄取度高;而中小银行因净息差收窄,盈利武艺和阛阓招供度双双下跌,阛阓化融资武艺受限。”东方金诚金融业务部总监李倩分析称。

后续看,李倩觉得,“二永债”刊行需求将捏续存在,但机构间南北极分化的阵势仍将持续,中小银行或将寻求增资扩股、方位国资注资等本钱补充渠说念。

不外,据企业预警通数据,2026年以来,城商行中已有汉口银行等7家机构获批刊行本钱债或本钱器具,农商行亦有4家获批。

渝农商行也于5月抛出了新一轮本钱补充狡计。其公告称,狡计刊行不进步东说念主民币200亿元的及格本钱补充器具(包括无固依期限本钱债券和二级本钱债券),用于补充其他一级本钱和二级本钱。

增资扩股,中小银行换说念解围

当债券融资通说念收窄,增资扩股成为中小银行2026年“补血”的实足主角。

记者梳理国度金融监督照料总局官网公开信息时发现,年内已有至少20家中小银行定增决策获批,其中包括农商行14家、村镇银行3家,另有农信社及农村相助银行3家。此外,年内也有逾70家中小银行获监管批复原意变更注册本钱。

仔细搜检机构增资明细,记者发现这一轮增资呈现贯通的“方位国资主导”特征。

以湖北银行为例,其于2026岁首通过定向增发召募76.14亿元,其中国资认购比例进步96%,新增了35家国有法东说念主股东。此外,4月山西银行获山西省财政厅独家注资14.2亿元;青海银行6.48亿元增资狡计也于岁首落地,引入了西部矿业和 青海省交通控股集团两家新股东。

关于上市城商行,可转债转股则成为阛阓化补充中枢一级本钱的灵验旅途。

3月,成都银行已获准将注册本钱由37.36亿元加多至42.38亿元,增幅13.46%。这次增资主要由该行此前刊行的可出动公司债券提前赎回并完成转股所致,此举使该行成为2026年首家通过可转债转股完满本钱推论的银行。

从战略层面来看,监管机构已开释出守旧中小银行多渠说念本钱补充的明驯顺号。

2026年3月,金融监管总局党委扩大会议明确建议要“照拂多元化补充中小金融机构本钱”。这是自2025年明确“概述弃取补充本钱金、并吞重组、阛阓退出等形势分类化解风险”后,金融监管总局再次在全系统层面的会议上,细化部署中小金融机构补充本钱责任。

6月5日,金融监管总局召开党委扩大会议,再次强调“推动多渠说念补充本钱,增强金融机构本钱实力和可捏续发展武艺”,并顽强鼓舞“中小金融机构减量提质”。

关连词,增资扩股并非一劳久逸的“仙丹”。本钱的注入仅仅第一步,如安在日趋尖锐化的阛阓竞争中具备“造血”功能,才是这些中小银行濒临的长考。

如安在本钱到位后优化公司惩办、进步谋略效果和风险管控水平,将是更弥远的考试。如安在日益强烈的阛阓竞争中找到各异化定位,如安在净息差捏续收窄的大趋势下拓展非利息收入开始,都是摆在中小银行眼前的履行课题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李琳琳 金佰利app官方版下载